Abschluss und Analyse

(Analyse → Sie sind auf der Seite: Abschluss und Analyse)

Das Modul Abschluss und Analyse wird über Analyse → ![]() Abschluss und Auswertung oder ⇑ + F6 aufgerufen.

Abschluss und Auswertung oder ⇑ + F6 aufgerufen.

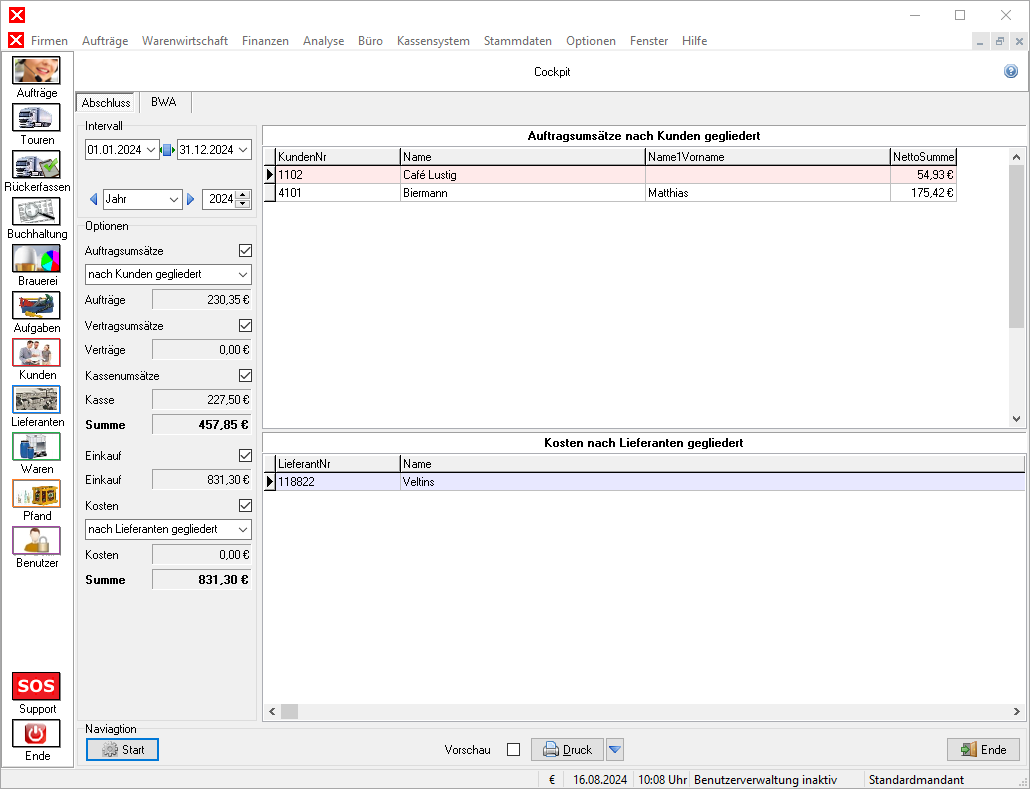

Das Register Abschluss ermöglicht eine Auswertung aller Umsätze und Kosten, welche nach Kunden und Lieferanten gegliedert ist.

Es besteht die Wahl zwischen Auftragsumsätzen, welche nach Kunden oder nach Warengruppen gegliedert werden.

Die Kosten lassen sich nach Lieferanten oder aber auch nach Kostenarten unterteilen.

Grundlagen

Der Abschluss stellt die finanzielle Lage und den Erfolg eines Unternehmens fest. Die Anwendung bietet die Möglichkeit, die Ergebnisse der Geschäftstätigkeit in beliebigen Zeiträumen auszugeben.

Abschluss erstellen

Um einen Abschluss zu erstellen gehen Sie wie folgt vor:

- Wählen Sie ein Intervall aus. (z.B. 01.01.2024 - 30.01.2024)

- Unter dem Punkt Optionen können Auftragsumsätze, Vertragsumsätze und Kassenumsätze ausgewählt werden.

- Auftragsumsätze können zusätzlich noch nach Kunden - Warengruppen, - oder nicht gegliedert werden.

- Einkauf und Kosten können ausgewählt werden. Die Kosten können noch nach Lieferanten oder Kostenarten gegliedert werden.

- Mit

Start kann die Auswertung erzeugt werden.

Start kann die Auswertung erzeugt werden.

Elektronischer Abschluss

Die Anwendung unterstützt die Ausgabe von DATEV-Dateien und die Umsatzsteuervoranmeldungen mit ELSTER.

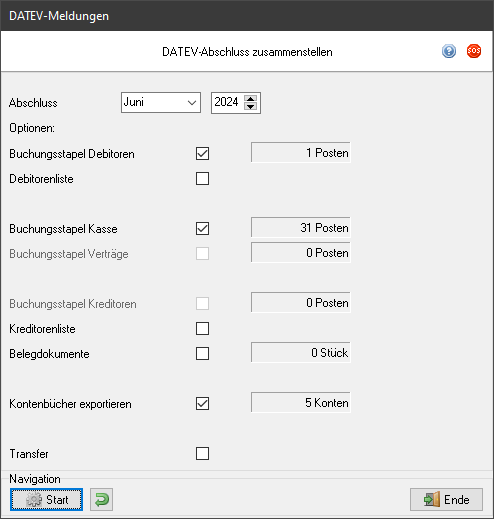

Abschluss für DATEV aufbereiten

Nach Erstellen eines Abschlusses kann dieser an die DATEV übergeben werden. Die Anwendung bietet neben der Schaltfläche ![]() Druck unter

Druck unter ![]() ein Optionsmenü an, dass die Option Abschluss für DATEV aufbereiten anbietet. In dem Dialog kann der Export dann konfiguriert und durchgeführt werden.

ein Optionsmenü an, dass die Option Abschluss für DATEV aufbereiten anbietet. In dem Dialog kann der Export dann konfiguriert und durchgeführt werden.

Im Bereich Optionen kann ausgewählt werden, welche Berichte exportiert werden sollen.

- Debitoren-Buchungsstapel, also die Liste der Ausgangsrechnungen

- Kreditoren-Buchungsstapel, also die Liste der Eingangsrechnungen

- Buchungen, also alle Kassen- und Kontenbücher

Mit ![]() können die Einstellungen auf den Standard zurückgesetzt werden.

können die Einstellungen auf den Standard zurückgesetzt werden.

Der Export der Daten wird mit ![]() Start gestartet.

Start gestartet.

- In Debitorenbuchhaltung kann ein Debitoren-Buchungsstapel erzeugt werden.

- In Kreditorenbuchhaltung kann ein Kreditoren-Buchungsstapel erzeugt werden.

- In Kassenbuch können Kassenbücher exportiert werden.

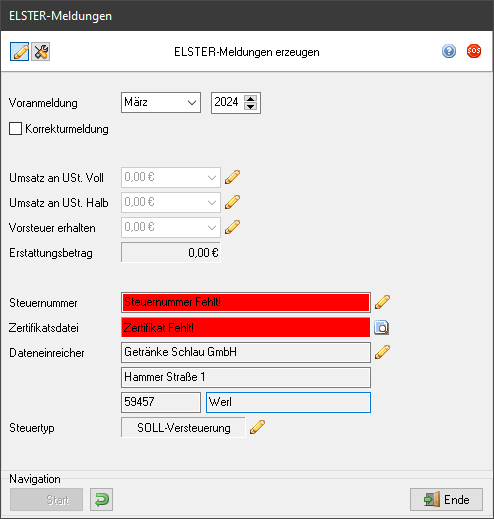

ELSTER Meldungen erzeugen

Nach dem Erstellen eines Abschlusses kann die Umsatzsteuer-Voranmeldung an ELSTER übergeben werden. Die Anwendung bietet neben der Schaltfläche ![]() Druck unter

Druck unter ![]() ein Optionsmenü an, das die Option ELSTER USt.-Voranmeldung anbietet. Im Dialog ELSTER Meldungen erzeugen kann der Export dann konfiguriert und durchgeführt werden.

ein Optionsmenü an, das die Option ELSTER USt.-Voranmeldung anbietet. Im Dialog ELSTER Meldungen erzeugen kann der Export dann konfiguriert und durchgeführt werden.

Die Steuerwerte werden für den ausgewählten Meldezeitraum automatisch ermittelt. Mit ![]() können die Werte geändert werden. Der Zahlbetrag wird dann automatisch berechnet.

können die Werte geändert werden. Der Zahlbetrag wird dann automatisch berechnet.

Die Option "Korrekturmeldung" muss genutzt werden, wenn eine bereits gesendete Voranmeldung erneut versendet wird. Die Angaben zu Steuernummer und Dateneinreicher werden aus den Firmendaten übernommen und können ebenfalls geändert werden.

Der Versand ist nur möglich, wenn ein ELSTER-Zertifikat vorhanden ist. Dieses besteht aus einer Zertifikatsdatei, die im gleichnamigen Eingabefeld zugeordnet werden muss und einem Passwort, das nach dem Starten des Versands abgefragt wird.

Der Steuertyp ist auf "Soll-Versteuerung" voreingestellt, so dass Umsätze nach Belegerstellung berücksichtigt werden. Bei "Ist-Versteuerung" werden nur Einnahmen berücksichtigt. Dies wird mit ![]() umgestellt.

umgestellt.

Mit ![]() können die Einstellungen auf den Standard zurückgesetzt werden.

können die Einstellungen auf den Standard zurückgesetzt werden.

Der Versand wird mit ![]() Start gestartet.

Start gestartet.

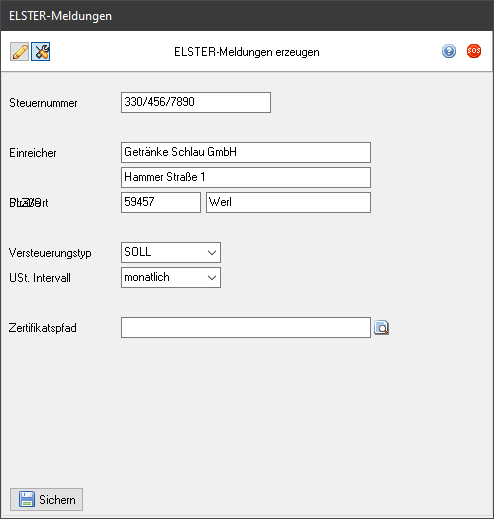

Über die Taste ![]() oben links wird auf die zugrunde liegenden Daten zugegriffen, welche aus den Firmendaten übernommen werden.

oben links wird auf die zugrunde liegenden Daten zugegriffen, welche aus den Firmendaten übernommen werden.

Hier können die Daten, wie Adresse und Steuernummer, manuell geändert werden. Auch kann der Versteuerungstyp und das USt. Intervall editiert werden. Um die Voranmeldung abschließen zu können, muss die Zertifikatsdatei über den Zertifikatspfad lokalisiert werden. Dann können die Daten mit ![]() Sichern übernommen werden.

Sichern übernommen werden.

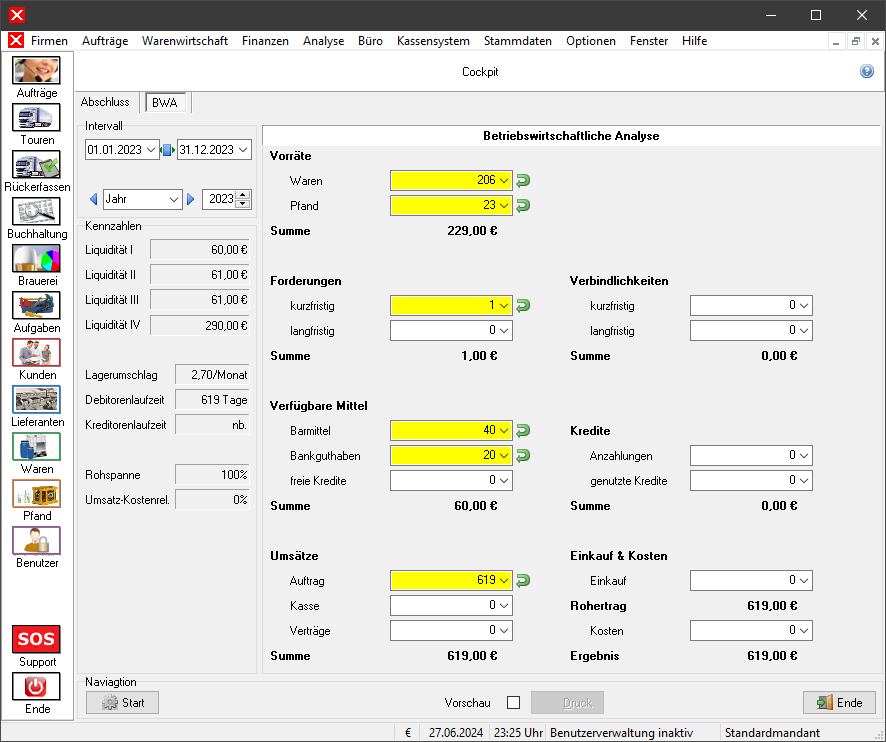

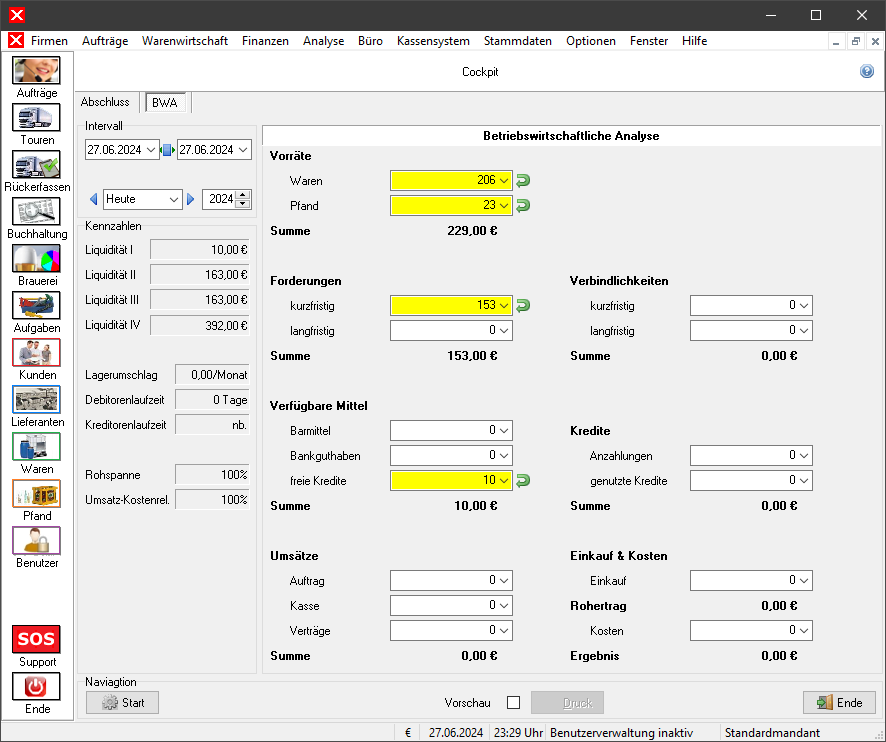

BWA

Das Modul Abschluss und Analyse wird über Analyse → ![]() Abschluss und Auswertung oder ⇑ + F6 aufgerufen.

Abschluss und Auswertung oder ⇑ + F6 aufgerufen.

Das Register BWA ermöglicht eine betriebswirtschaftliche Analyse.

Bei der BWA werden die wichtigsten Bilanzwerte, eine (verkürzte) Gewinn- und Verlustrechnung und verschiedene Unternehmenskennziffern berechnet und dargestellt. Diese Analyse nutzt Bilanzwerte und Werte der Gewinn- und Verlustrechnung. Einige Werte werden aus den Umsatzwerten der Software generiert, andere Werte müssen manuell eingegeben werden.

Die Qualität der Auswertung ist abhängig von:

- der Korrektheit der erfassten Daten: Falsche Daten führen zu falschen Ergebnissen. Dies gilt beispielsweise für falsche Bestände.

- dem zeitlichen Umfang der erfassten Daten: Dies gilt insbesondere im Zusammenhang mit dem gewählten Auswertungszeitraum. So können bestimmte Kennzahlen erst ab einem Intervall von mindestens einem Monat sinnvoll berechnet werden. Je länger die Anwendung genutzt wird, desto besser werden Kennzahlen berechnet. Darüber hinaus ist es wichtig, dass gewählte Zeitintervalle auch eine Datengrundlage haben, also beispielsweise keine Jahresauswertung für das laufende Kalenderjahr am 10. Januar des Jahres durchgeführt werden.

- den genutzten Funktionen: beispielsweise werden Kreditorenlaufzeiten nur mit ausreichenden Daten der Kredtiorenbuchhaltung korrekt angezeigt. Wenn keine Eingangsrechnungen erfasst werden, können auch keine Auswertungen dazu erstellt werden.

- dem Zusammenhang: Einige Werte der Auswertung können nur im Zusammenhang mit anderen Werten korrekt interpretiert werden. Das gilt insbesondere für Liquiditätskennzahlen. So ist eine negative Liquidität nicht automatisch ein Problem, wenn kurzfristig ausreichend Liquidität zufließt.

BWA erstellen

Zum Erstellen einer neuen Analyse gehen Sie wie folgt vor:

- Stellen Sie im Bereich Intervall den gewünschten Zeitbereich für die Analyse ein

- Starten Sie die Auswertung mit Start

Die ausgegebenen Werte können nach der Auswertung verändert werden.

Nach erfolgter Bearbeitung eines Wertes wird beim Verlassen des Eingabefeldes eine Neuberechnung durchgeführt. Dabei werden alle ermittelten Werte durch die manuellen Eingaben ersetzt. Bearbeitete Werte werden gelb eingefärbt.

Manuell eingegebene Werte werden mit ![]() hinter dem Eingabefeld wieder auf den ermittelten Wert zurückgesetzt.

hinter dem Eingabefeld wieder auf den ermittelten Wert zurückgesetzt.

Die Analyse kann mit ![]() Druck oder Strg + P ausgedruckt werden.

Druck oder Strg + P ausgedruckt werden.

Informationen zu Bilanzwerten

Aktivposten

Zu den Werten im Bereich Aktiva (= Mittelherkunft) gehören:

- die Vorräte - also die Summe der aktuellen Lagerbestände - unterteilt in Waren und Pfand

- Forderungen - also offene Posten aus Lieferungen und Leistungen - unterteilt in kurzfristige Forderungen (mit einer Fälligkeit von weniger als 14 Tagen) und langfristige Forderungen (mit einer Fälligkeit von mehr als 14 Tagen)

- Barmittel - also verfügbare Guthaben aus Barkasse und Bankguthaben

- freie Kredite - also verfügbare Kontokorrentlinien.

Passivposten

Zu den Werten im Bereich Passiva (= Mittelverwendung) gehören:

- Überschuss oder Fehlbetrag aus der Gewinn- und Verlustrechnung (GuV)

- Verbindlichkeiten - also offene Posten aus Warenbestellungen - unterteilt nach kurzfristigen Verbindlichkeiten (mit einer Fälligkeit von weniger als 14 Tagen) und langfristigen Verbindlichkeiten (mit einer Fälligkeit von mehr als 14 Tagen)

- genutzten Kredite und Anzahlungen - also bereits bezahlte Forderungen, die noch nicht in Rechnung gestellt wurden.

Gewinn- und Verlustposten

Zu den Werten im Bereich GuV gehören:

- Umsatzerlöse - also Umsätze mit Lieferungen und Leistungen

- Wareneinsatz für Aufträge und die daraus berechnete Differenz

- der Rohertrag

- der Kostenblock, also alle Kosten des Unternehmens. Die Darstellung des Kostenblocks kann durch den einstellbaren Parameter verändert werden. Ist der Kostenblock kleiner als die Voreinstellung, wird der Wert grün markiert, im anderen Fall wird der Wert rot dargestellt.

Hinweise zu Kennzahlen

Im Folgenden werden die betriebswirtschaftlichen Kennzahlen erläutert.

Liquidität

Die Liquidität ist die Fähigkeit eines Unternehmens, seine Zahlungsverpflichtungen fristgerecht zu erfüllen. Liquidität umfasst flüssige Mittel wie z.B. Bargeld oder Bankguthaben.

- Die Liquidität I führt alle sofort verfügbaren Geldmittel inklusive Bankguthaben und freier Kreditrahmen auf

- Die Liquidität II ergänzt die Liquidität I um die kurzfristigen Forderungen und Verbindlichkeiten

- Die Liquidität III ergänzt die Liquidität II um die langfristigen Forderungen und Verbindlichkeiten

- Die Liquidität IV ergänzt die Liquidität III um die Vorräte

Grundsätzlich sind positive Werte gut und negative Werte schlecht, die Liquidität muss aber differenziert betrachtet werden. So ist eine negative Liquidität I nicht problematisch, wenn die Liquidität II positiv ist. Eine negative Liquidität III kann eine Insolvenz ankündigen, jedoch ist auch die Liquidität IV zu berücksichtigen.

Lagerumschlag

Der Lagerumschlag gibt an, wie oft der durchschnittliche Lagerbestand in einem bestimmten Zeitraum umgesetzt wird. Eine erhöhte Lagerumschlagshäufigkeit kann zur Senkung der Lagerkosten beitragen. Als Faustregel gilt: "Vorräte mit einer Lagerumschlagshäufigkeit vom LU < 0,5 sollten aus dem Lagerbestand entfernt werden."

Laufzeiten

Die Analyse der Laufzeiten ermöglicht die Beurteilung des Ausfallrisikos für Zahlungen und die Finanzierung des Warenbestandes.

- Die Debitorenlaufzeit gibt die durchschnittliche Anzahl der Tage an, bis Kunden ihre Forderung bezahlen.

- Die Kreditorenlaufzeit gibt die durchschnittliche Anzahl der Tage an, bis das Unternehmen seine Verbindlichkeit bezahlt.

Die Debitorenlaufzeit sollte möglichst niedrig sein, am Besten "0" (= Ware gegen Geld). Mit zunehmender Debitorenlaufzeit steigt die Ausfallgefahr der Forderung durch eine Insolvenz beim Kunden. Die Kreditorenlaufzeit sollte möglichst hoch sein, zumindest aber höher als die Debitorenlaufzeit. Wenn Kunden Forderungen ausgleichen bevor Lieferantenverbindlichkeiten bezahlt werden, muss der Warenbestand nicht selbst finanziert werden.

Rohspanne

Rohspanne ist das Verhältnis von Umsatz zu Ertrag. Der Wert sollte möglichst hoch sein. Es sollten branchenübliche Werte als Vergleichsgrundlage genutzt werden. Zu niedrige Werte deuten auf hohe Einkaufspreise und/oder niedrige Verkaufspreise und somit zu "knappen Kalkulation" hin. Die Zusammensetzung des Umsatzes ist für die Beurteilung relevant: Bei vielen Dienstleistungen kann die Rohspanne bis zu 100% betragen, dies kann jedoch bei Mischumsätzen eine Verzerrung zur Folge haben und zu niedrig kalkulierte Warenverkaufspreise verdecken.

Umsatzrentabilität

Umsatzrentabilitätist ist das Verhältnis von Umsatz zu Kosten. Der Wert sollte möglichst hoch sein. Es sollten branchenübliche Werte als Vergleichsgrundlage genutzt werden. Zu niedrige Werte deuten auf hohe Kosten hin.

Weiter zu Brauereimeldungen

(Analyse → Sie sind auf der Seite: Abschluss und Analyse)